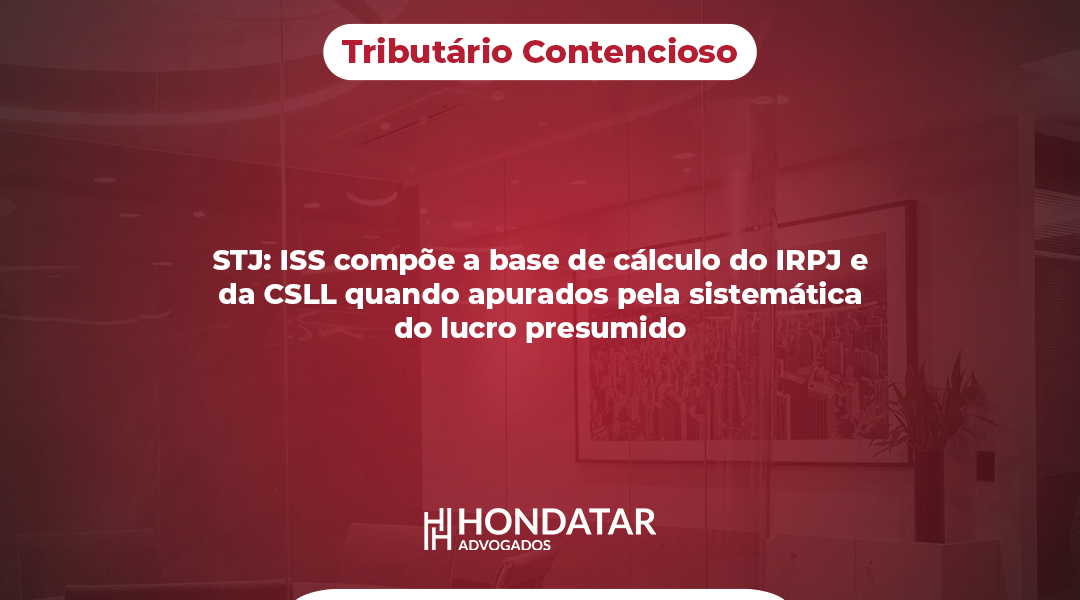

A 1ª Seção do Superior Tribunal de Justiça – STJ, em decisão unânime e em sede de recurso repetitivo (ou seja, o entendimento deverá ser replicado por todos os demais Tribunais em casos idênticos), definiu que o Imposto Sobre Serviços (ISS) compõe a base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) pelo lucro presumido (Recursos Especiais n. 2.089.298 e 2.089.356).

O julgamento representa uma derrota para os contribuintes em uma das “teses filhotes” do Tema 69, do Supremo Tribunal Federal – STF (exclusão do ICMS da base de cálculo do PIS/Cofins).

Após analisar o caso, o ministro relator Gurgel de Faria destacou que, no regime de tributação pelo lucro real, a base de cálculo é o lucro contábil ajustado pelas adições e deduções permitidas expressamente em lei. Nesse caso, o ISS é dedutível como despesa, já que é necessário à atividade da empresa.

Por outro lado, no regime de tributação pelo lucro presumido, multiplica-se um percentual previsto em lei pela receita bruta da empresa. O percentual varia conforme a atividade desenvolvida pela pessoa jurídica, nos termos da Lei Federal n° 9.249/95. De acordo com o ministro relator, na sistemática do lucro presumido “a receita bruta constitui apenas ponto de partida, um parâmetro (…). Sobre essa base de cálculo, por sua vez, incidem as alíquotas para o Imposto de Renda e o CSLL, em relação às pessoas jurídicas em geral.”

Desse modo, “a adoção da receita bruta como eixo da tributação do lucro presumido demonstra a intenção do legislador de impedir quaisquer deduções, tais como impostos, custos das mercadorias ou serviços, despesas administrativas ou financeiras, tornando bem mais simplificado o cálculo do IRPJ e da CSLL.”

Para o magistrado, caso o contribuinte opte em considerar determinados custos ou despesas, deverá optar pelo lucro real. Seu voto foi seguido por todos os ministros que participaram do julgamento – Maria Thereza de Assis Moura, Benedito Gonçalves, Sérgio Kukina, Paulo Sérgio Domingues, Teodoro Silva Santos e Afrânio Vilela.

Assim, foi firmada a seguinte tese desfavorável aos contribuintes:

Tema Repetitivo n. 1.240: “O ISS compõe a base de cálculo do IRPJ e da CSLL quando apurados na sistemática do lucro presumido”.

A Equipe do Tributário Contencioso do Hondatar Advogados fica à inteira disposição para auxiliar os contribuintes e demais entidades de classe que possuem interesse em ingressar com uma ação judicial ou desejem maiores informações sobre a matéria.

—

Renata Souza Rocha

–

Daniela Franulovic

–

Régis Pallotta Trigo

–

Lucas Munhoz Filho