Foi publicada a Instrução Normativa nº 2.198, de 18 de junho de 2024, que regulamenta a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária – Dirbi, em atendimento ao art. 2º da Medida Provisória nº 1.227/2024.

A Dirbi deverá será entregue mensalmente, de forma centralizada pelo estabelecimento matriz, até o vigésimo dia do segundo mês subsequente ao período de apuração, pelas pessoas jurídicas, inclusive as equiparadas, imunes e isentas, e os consórcios que realizem negócios em nome próprio.

Com relação às sociedades em conta de participação – “SCP”, a Dirbi deve ser apresentada pela própria SCP, ou pelo sócio ostensivo que esteja obrigado à apresentação.

Os formulários para a elaboração e entrega da Dirbi estão disponíveis no Centro Virtual de Atendimento ao Contribuinte – e-CAC, sendo aplicável a entrega em caso de eventos como extinção, fusão, incorporação e cisão parcial ou total. A entrega é obrigatória para os benefícios fiscais usufruídos a partir de janeiro de 2024. A declaração dos benefícios relativos ao período de janeiro a maio de 2024 deverá ser entregue até 20 de julho de 2024.

Ficam dispensadas da entrega da declaração: (i) o microempreendedor individual; (ii) a pessoa jurídica no período entre o registro dos seus atos constitutivos e o mês anterior à inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ; (iii) e as empresas optantes pelo SIMPLES Nacional, que estejam sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta – CPRB. Para estes casos, será necessário informar os valores relativos à diferença apurada entre a CPRB devida e o montante devido caso a declaração não optasse pela CPRB.

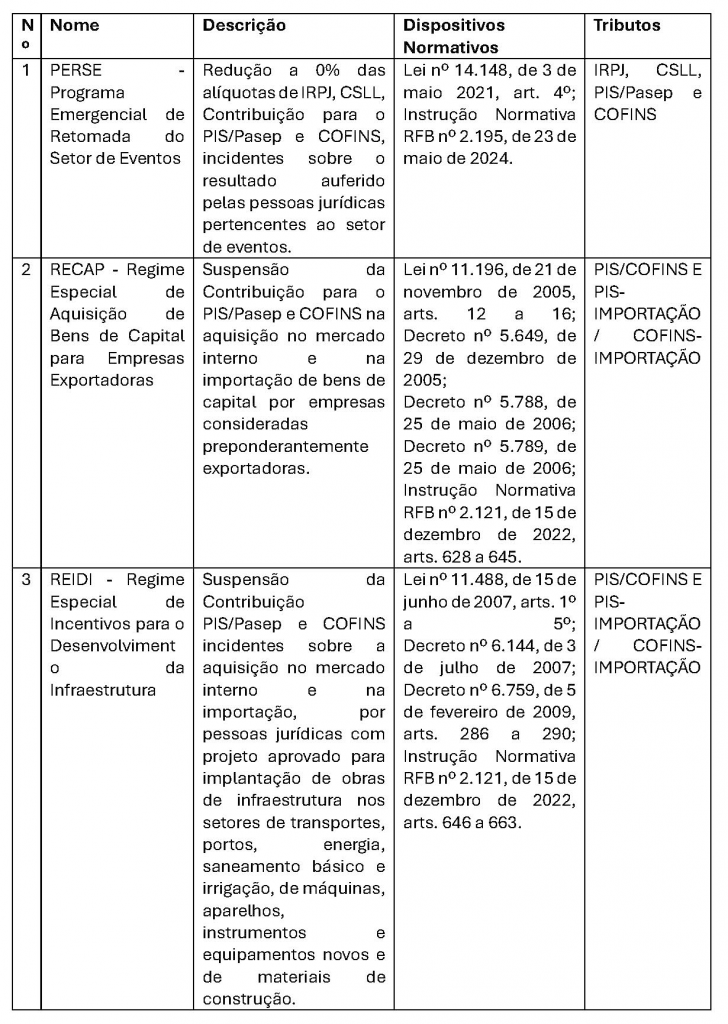

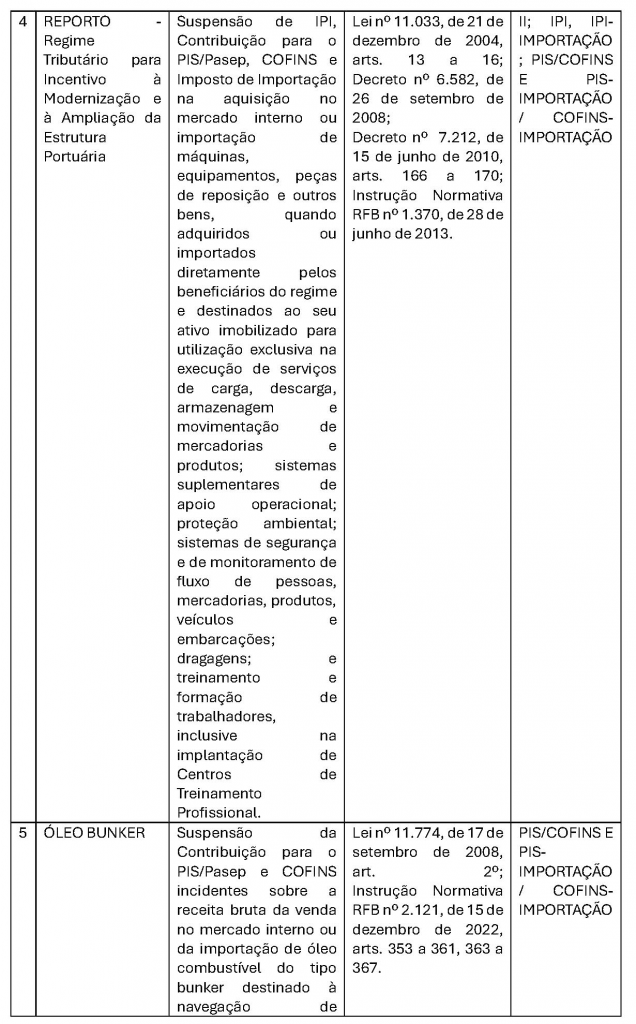

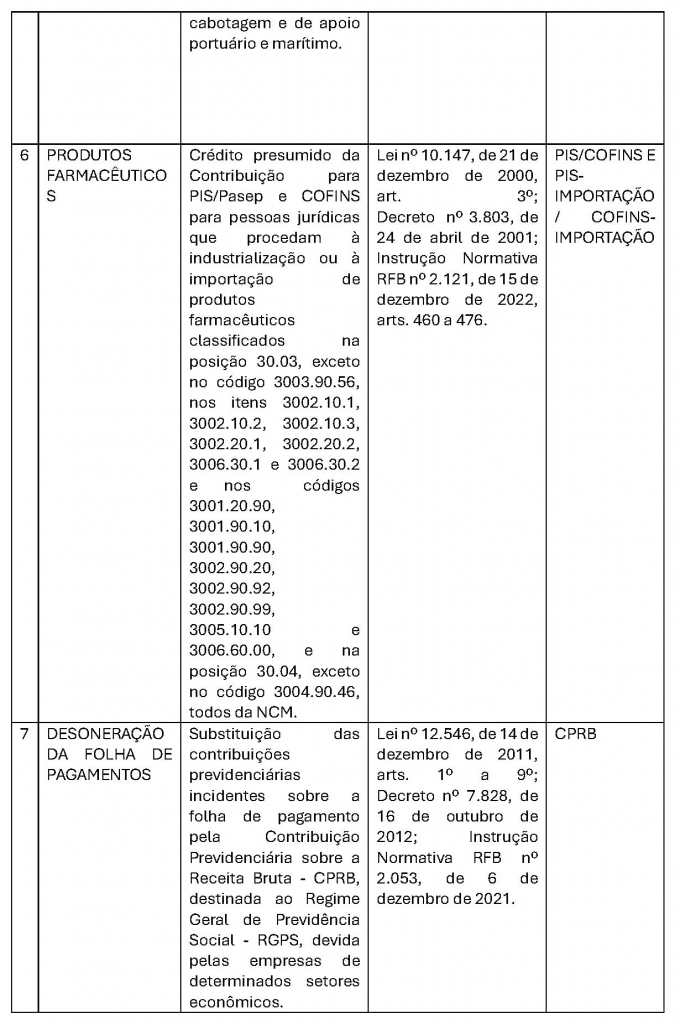

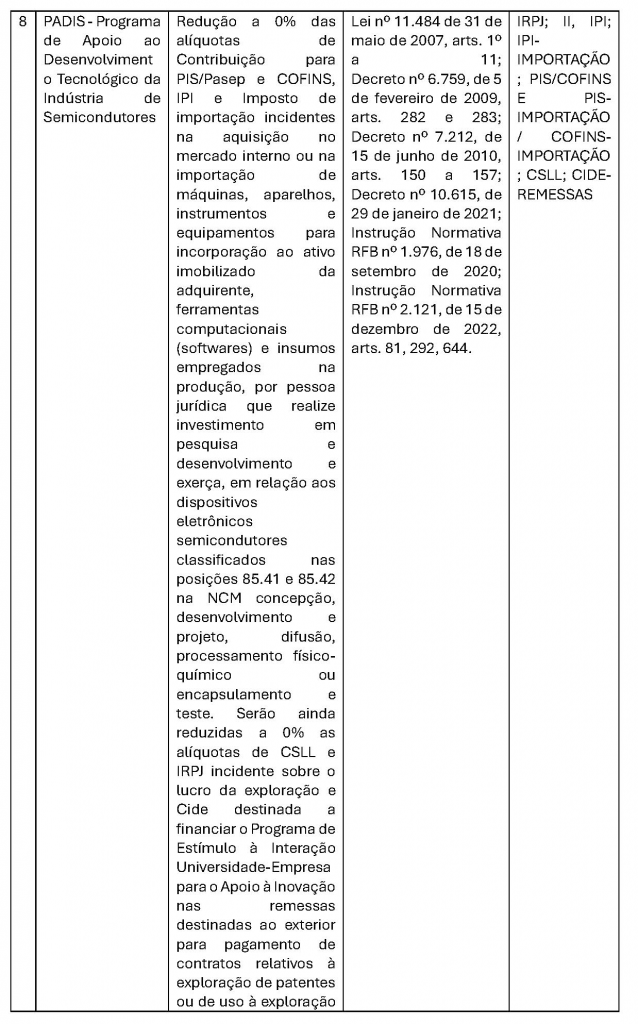

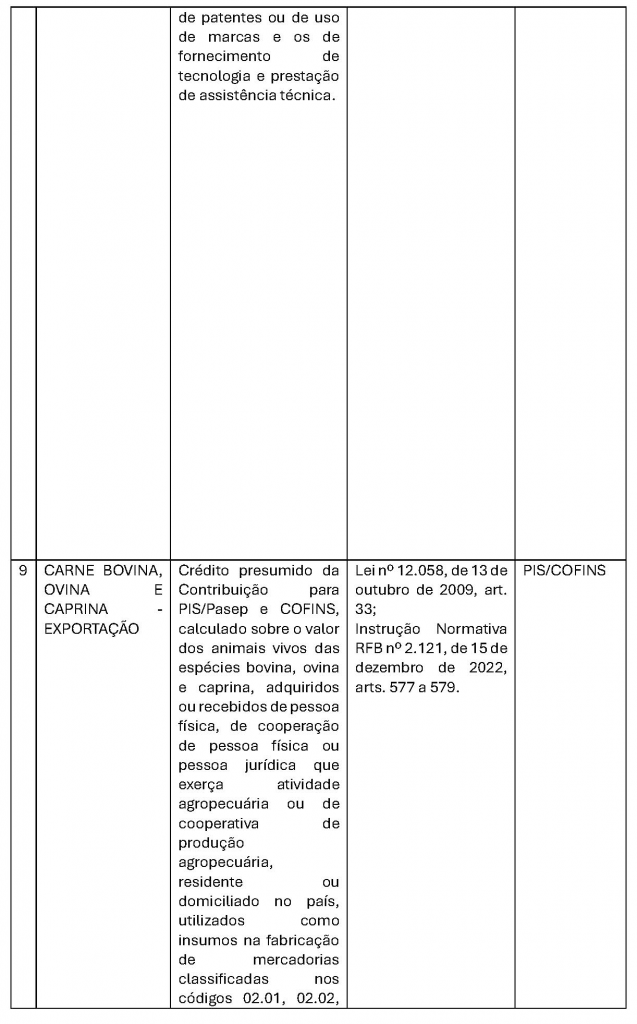

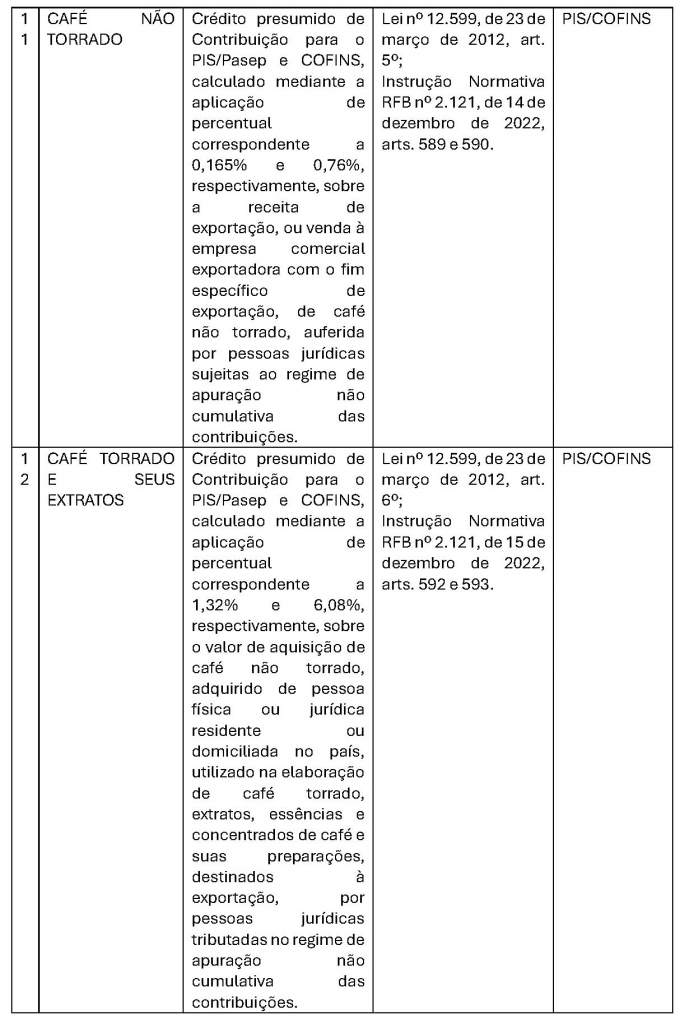

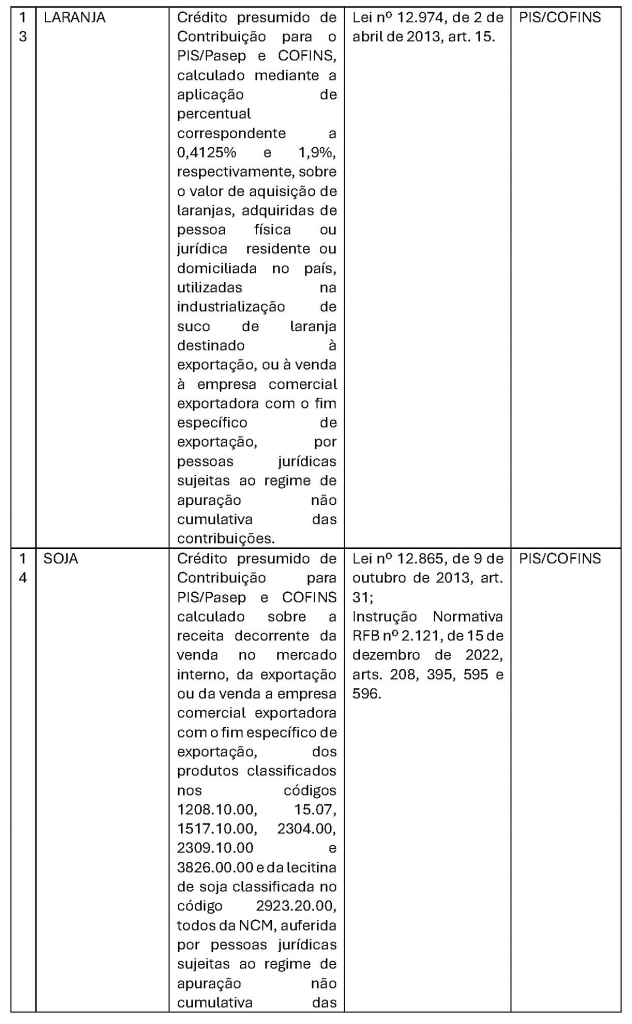

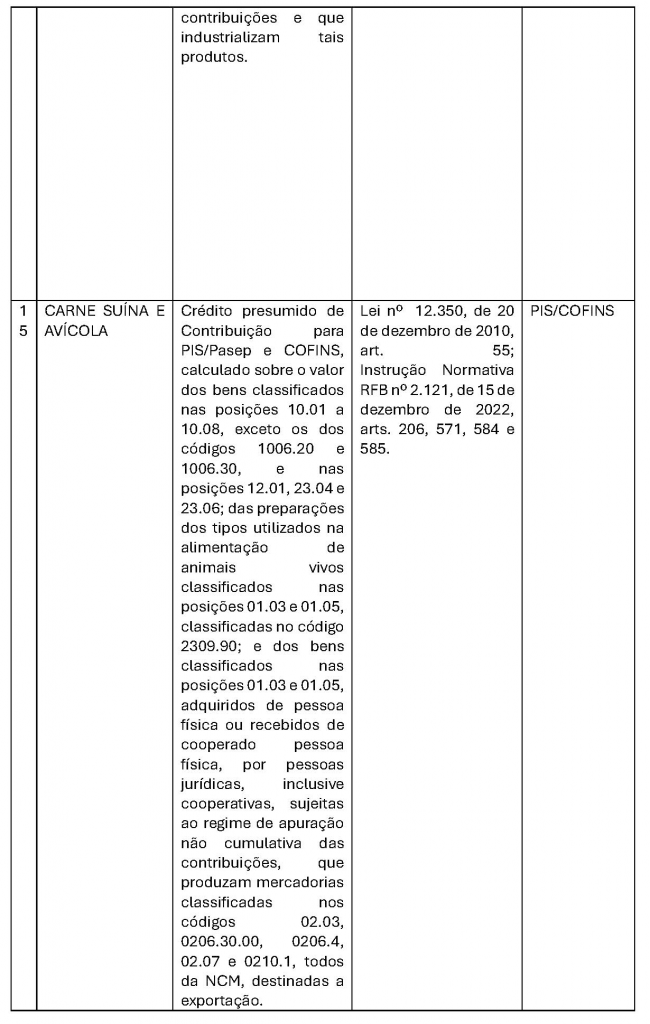

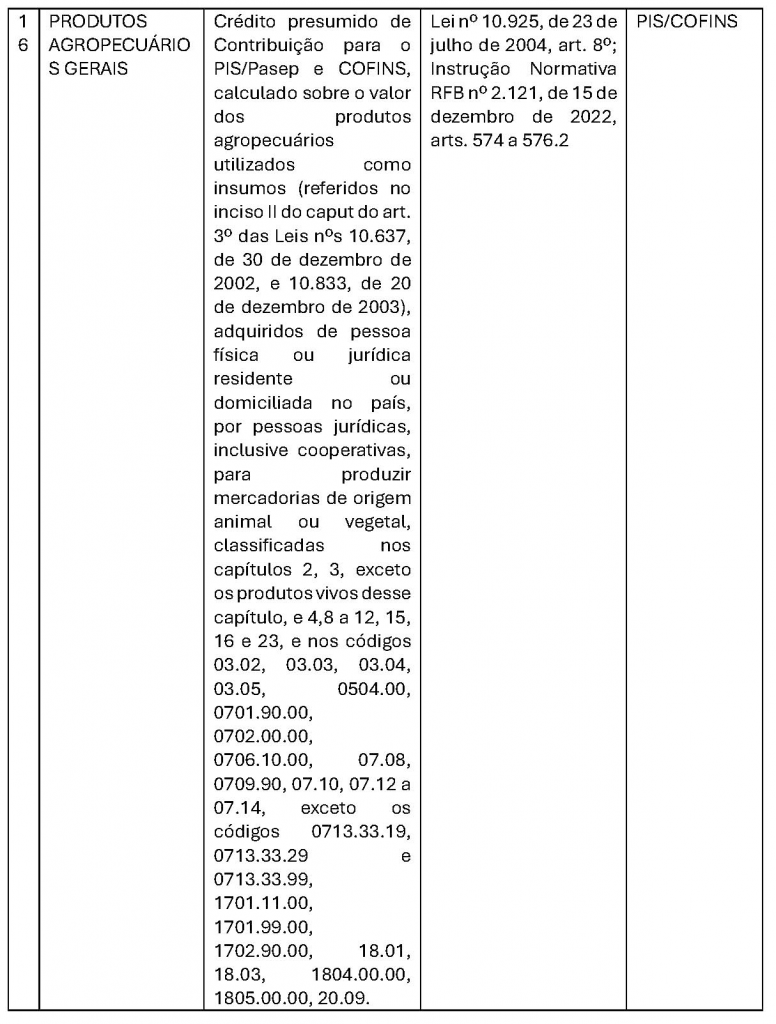

A Dirbi deverá conter os valores do crédito tributário referente aos tributos que deixaram de ser recolhidos em razão benefícios, renúncias e imunidades tributárias usufruídos relacionados abaixo:

Com relação aos benefícios relativos ao Imposto de Renda da Pessoa Jurídica – IRPJ e à Contribuição Social sobre o Lucro Líquido – CSLL, as informações deverão ser incluídas na Dirbi referente ao mês de encerramento do período de apuração e, no caso de apuração anual, deverá ser incluída na declaração referente ao mês de dezembro.

A entrega fora do prazo, ou a não entrega da declaração, fica sujeito às seguintes penalidades calculada por mês ou fração, incidente sobre sua receita bruta, limitada a 30% do valor dos benefícios fiscais usufruídos:

I – 0,5% sobre a receita bruta de até R$ 1.000.000,00;

II – 1% sobre a receita bruta de R$ 1.000.000, até R$ 10.000.000,00; e

III – 1,5% (um inteiro e cinco décimos por cento) sobre a receita bruta acima de R$ 10.000.000,00.

Adicionalmente, será aplicada multa de 3%, de valor não inferior a R$ 500,00, sobre o valor omitido, inexato ou incorreto.

A equipe do Tributário Consultivo do Hondatar Advogados permanece à disposição para auxiliar as empresas e entidades de classe que desejarem mais informações sobre o assunto.

Íntegra: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=138735

_

Edson Takashi Kondo

–

Érica Fernanda da Cruz Nascimento

–

Adriano Rodrigo da Silva Agra

–

Érika Elisa Pereira Koch